Приветствую! Одним из самых популярных поисковых запросов в 2016 году стала фраза «как накопить миллион за год». Вот мне интересно, кто все эти люди, которые на полном серьезе ищут ответ на такой вопрос в Интернет?

Если семья зарабатывает 10 000 рублей в месяц, то реальна ли для нее цель в миллион рублей за год? К слову, еще одним популярным запросом в прошлом году была фраза «как прожить на 10 000 рублей в месяц». Иногда, даже с конкретизацией: «в Москве» или «в СПБ»! Нет слов…

В общем, сегодняшний пост будет о том, как важно реально оценивать свою финансовую ситуацию. И стараться никогда не впадать в крайности.

Отрезвляющие цифры

Можно долго расписывать волшебство сложных процентов и чудеса разумной экономии. Но факт остается фактом: если уровень Вашего дохода не позволяет откладывать каждый месяц чуть больше 80 000 рублей, миллион в конце года не появится.

Откуда цифра в 80 000 рублей? Ее покажет любой накопительный онлайн-калькулятор. Исходные параметры: нулевой первый взнос, ежемесячная капитализация процентов и доходность в 5% годовых (реальный процент в банке).

Слишком низкая доходность? Не вопрос, обойдемся без банка и поднимем доходность до 10% годовых (купон по корпоративным облигациям). Теперь каждый месяц нужно будет инвестировать 79,5 тыс. рублей.

100% годовых? Ну, допустим. Форекс, хайпы, финансовые пирамиды… Ежемесячные «отчисления» уменьшаться до 51,6 тыс. рублей.

Уловили мысль? Да, миллион рублей можно накопить за год. Но только в том случае, когда Ваши доходы позволяют это сделать!

Я сейчас не говорю о том, что миллион – нереальная цель в принципе. Вопрос в сроках. Скажем, чтобы накопить 1 000 000 рублей за пять лет с учетом вложений под 10% годовых, нужно откладывать около 13 000 рублей каждый месяц. Согласитесь, для многих это не такая уж и сказочная цифра.

Ну, и конечно, нужно параллельно наращивать объем денежных поступлений из разных источников: работа, бизнес, разовые услуги, Интернет, пассивный доход. Зарабатывая мало, стать миллионером невозможно! Почему-то об этом забывают почти все авторы блогов на тему «Как стать богатым».

Понятно, что оптимизировать свои расходы можно и нужно в любом случае. Но не всякая экономия оправданна! Иногда попадаются абсолютно дикие рекомендации. Я решил составить подборку самых кошмарных советов на тему экономии семейного бюджета.

ТОП-10 дурацких способов экономии

Все из этих рекомендаций я нашел на форумах и блогах в Сети, на Ютуб и в книгах в качестве практических советов для жизни.

1. «В ресторанах и кафе уносите с собой пару-тройку бесплатных пакетиков с сахаром и солью. Дополнительно можно сэкономить, если брать домой халявные бумажные салфетки и отмотать пару метров туалетной бумаги». Высший пилотаж!

2. «Сушить обувь в холодное время года можно кошачьим наполнителем из зоомагазина. Нужно просто засыпать его на ночь в ботинки или сапоги – и вуаля! Утром обувь абсолютно сухая». Таким нехитрым способом барышня экономит на электросушилках и новой обуви.

3. «Крошечный «обмылок» можно размягчить и прилепить к новому куску!» Как говорится, дешево и сердито. Такое мыльце наверняка станет настоящим украшением ванной.

4. «Вместо освежителя воздуха в туалете можно просто сжигать пару спичек». И заметьте, никакой химии!

5. «Всегда питайтесь дома – в кафе и ресторанах Вас обдерут как липку. Еще и накормят непонятно чем». Да, вот только автор этой рекомендации забывает о том, что ужин в кафе или ресторане – не банальный прием пищи. Это один из сотни способов провести время вне дома и пообщаться в комфортной обстановке.

6. «Цифра восемь – символ бесконечности. Чем больше в доме купюр с восьмеркой в номере – тем меньше тратится денег. Особенно ценны купюры с «бесконечной» цифрой в начале или конце номера. Или если восьмерок в номере – больше трех. Такие купюры нужно не тратить, а хранить отдельно». Ну, здесь я даже комментировать ничего не буду.

7. «Поднимать с земли даже самые мелкие монеты и складывать их в коробочку». В Сети часто ставят в пример мифическую семейную пару из Великобритании, которая таким способом собрала 360 фунтов стерлингов за 12 лет. Слабо верится, если честно. Да и сам способ выглядит как-то неаппетитно…

8. «Заряжайте мобильные телефоны на работе». Очередная иллюстрация пословицы «копеечка рубль бережет».

9. «Моемся под душем ровно две минуты по таймеру». Успел – не успел, твои проблемы. Рекомендацию дает один из участников видео проекта «Экстремальные способы экономии». Да, и конечно, если хотите накопить миллион за год, о ванной придется забыть. Это безумное расточительство!

10. «Хорошо одеваться можно и в сэконд-хенд. Европейское качество по смешным ценам». Да, а еще постоянно думать о том, что с ног до головы одет в чужие обноски…

А Вы когда-нибудь ставили цель накопить миллион за год?

Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в социальных сетях!

Сколько можно заработать

То, сколько можно заработать на арбитраже трафика, зависит только от вас и вашего трудолюбия. Конкретной суммы в рублях, к сожалению, мы сказать не сможем (да и никто не сможет). В отличие от традиционного размещения рекламы на собственном сайте, где хотя бы приблизительно можно рассчитать ожидаемый уровень дохода, исходя из выбранного способа монетизации ресурса и его посещаемости, с арбитражем абсолютно все зависит исключительно от вас, и уровень дохода индивидуален в каждом отдельном случае.

В один день вы сможете приобрести 10 000 переходов за 1 000 рублей, а затем перепродать их за 5 000 рублей, сделав на этом 400% прибыли, во второй день — 10 000 переходов за 500 рублей, но перепродать их только за 550 рублей с прибыльностью в небольшие 10%, ну а в третий — заполучить все тот же объем трафика за 2 000 рублей и перепродать только за 1 700 рублей, потеряв на сделке 300 рублей из собственного кармана.

Но с учетом того, что в Рунете обитают тысячи профессиональных арбитражников, можно уверенно сказать: данный метод заработка возможен и вполне способен стать основным и даже единственным источником вашего дохода. Если, конечно, делать все правильно. Иначе можно, как и в игре на валютной бирже, потерять все, еще и остаться с долгами. Если говорить очень усредненно о том, сколько зарабатывают на арбитраже трафика, то для старательного новичка эта сумма составит 10 000 рублей в месяц и более. Человек с опытом заработает и 50 000, и даже 100 000 рублей.

Неплохая перспектива, согласитесь? Обсудим то, каким собственно образом можно заработать на перепродаже трафика.

Источник изображения www.kinopoisk.ru

Источник изображения www.kinopoisk.ru

Какой источник трафика предпочесть?

Вообще, конечно, ответ на этот вопрос во многом зависит от ваших личных предпочтений и профессиональных навыков. У одних арбитражников лучше всего получается работать с контекстом, у других наилучший результат дают кампании в социальных сетях. Однако если говорить в целом, то оптимальным источником можно назвать тизерные сети.

В них течет множество качественного целевого трафика. Цены на тизеры более чем разумные — гораздо более привлекательные, нежели на баннеры или контекст по популярным запросам. К тому же с тизерами очень удобно и просто работать. Хотя и здесь все зависит от конкретной, выбранной вами тизерной сети. В Рунете нередко встречаются горе-партнеры, которые принесут вам больше вреда, нежели пользы.

Лучше всего выбрать надежный и популярный сервис, который уж точно вас не подведет. Например, такой проект, как Directadvert. Уже сейчас в данной сети работают более 30 000 клиентов и партнеров, и их число ежедневно растет. Ну а трафика здесь — более 350 000 000 пользователей в месяц! Это примерно как половина всего населения Европы. У проекта имеется 8 различных рекламных продуктов и сервисов, так что есть из чего выбрать. Для того чтобы начать арбитражить с Directadvert, вам понадобится не более 5 минут: настолько здесь все просто и удобно устроено.

Источник изображения www.kinopoisk.ru

Источник изображения www.kinopoisk.ru

Как мы готовимся к поездке

- Сначала покупаем билеты на

Aviasales

- Далее снимаем отели через , а квартиры на

- Затем делаем страховку на

Cherehapa

- Трансфер из аэропорта через сайт

KiwiTaxi

- Банковская карта —

Тинькофф

(снятие за рубежом без комиссии, можно сделать бесплатный счет в долларах и получать кэшбэк в валюте)

Медицина

Уровень медицинского обслуживания в этой солнечной стране высокий.

Всё это благодаря тому, что властями страны заложены затраты на здравоохранение в 2019 году целых 8% ВВП, именно столько уходит на медицину. В Турции хорошо развит медицинский туризм – иностранцы приезжают сюда лечиться, поскольку здесь гораздо дешевле по сравнению с лечением в европейских государствах, а также лучше, чем в РФ и Украине.

Больницы и врачи

Медицинские организации в Турции подразделяются на государственные и частные. В первых приём бесплатен, а в частных – приём стоит приличных денег, однако, по страховке стоимость его намного дешевле.

Медицина в Турции примечательна тем, что здесь нет участковых докторов, и в 2019 году они тоже не появятся, так у них не принято. Больной может явиться в поликлинику самостоятельно или, если он совсем не может встать с кровати и ему очень плохо, вызвать на дом скорую помощь.

Врачам в Турции платят хорошо, обучение будущих лекарей ведётся на наивысшем уровне. Врачи проходят стажировку в заграничных клиниках, изучают английский язык.

А в больницах, находящихся в экскурсионных городах Турции, имеются свои переводчики русского языка, поэтому даже если русский турист не знает языка, его отлично поймут в такой клинике.

Медицина в Турции имеет один недостаток – нехватку докторов, однако, власти страны постепенно решают этот вопрос, увеличивая выпуск своих специалистов и принимая на работу иностранцев.

Аптеки в Турции

Жизнь в Турции замечательна тем, что больному человеку здесь доступны все лекарства.

Аптек в этой южной стране хоть отбавляй – они есть как в крупных, так и в маленьких городишках. И в каждой из них работает специалист, который сможет подобрать нужный медикамент для конкретного больного. Никаких проблем с приобретением того или иного лекарства в Турции нет – фармацевты здесь вполне могут самостоятельно выписать рецепт на такой медикамент и продать лекарство.

Цены на медикаменты гораздо ниже европейских и даже российских. Также в Турции есть дежурные аптеки, которые находятся рядом с больницами, и в них опытные провизоры могут приготовить большое количество лекарств на месте.

Образование

Образование в Турции можно получить официальное или неофициальное. К первому типу относится дошкольное, начальное, среднее и высшее обучение, а все остальные виды – это неформальный вид. По большей части русских абитуриентов интересует высшее образование, поэтому дальше пойдёт речь именно о нём.

Много иностранных абитуриентов при выборе места обучения выбирают солнечную Турцию, и в 2019 году желающих наверняка будет ещё больше. Высшее образование в Турции имеет такие преимущества:

- Образование проходит по евростандартам;

- Турецкие дипломы признаются во всём мире;

- Наличие модернизованных вузовских городков с оборудованными учебными аудиториями, библиотеками, научно-исследовательскими центрами;

- Близкое расположение Турции к России и Украине;

- Обучение в вузах с точки зрения оплаты вполне доступно.

С 2010 года власти Турции сделали проще порядок поступления иностранцев в университеты своей страны. Теперь выходцы из других государств имеют право зачисляться в турецкие вузы на основании аттестата о среднем образовании.

Все вузы в Турции, как государственные, так и частные – платные, однако, цены в них значительно разнятся. Поэтому можно подобрать для себя подходящий вуз.

Всего в этой стране 146 университетов, и одну треть составляют частные организации.

Все университеты используют стандартную систему обучения, которая состоит из трёх этапов:

- Первый уровень образования – бакалавриат. Длительность – 4 года.

- Магистратура.

- Аспирантура.

Для того чтобы стать первокурсником необходимо сдать экзамен-тестирование, поскольку желающих обучаться много, а мест для выходцев из других стран мало, поэтому, чтобы человека зачислили в тот или иной вуз, необходимо показать свои знания на хорошем уровне.

Необходимым условием при подаче документов в вуз является прохождение курса по турецкому языку или окончание последнего класса в турецкой школе.

Продукты питания

Особой разницы между ценами на продукты в Турции и РФ раньше до повышения курса доллара и евро не было. Сейчас же стоимость жизни в Турции стала примерно в 1.5-1.7 раза дороже чем в России. Однако в самой республике стоимость той или иной единицы товара может меняться. Например, в Стамбуле цены на продукты наивысшие, в других городах они немного ниже, поскольку приток туристов в курортный сезон здесь меньше.

Также цены в курортных городах, особенно в туристический сезон будут гораздо больше, чем в центральной части страны.

Еду покупать можно на рынках, в крупных магазинах, а также в различных столовых и кафе.

На рынках лучше всего приобретать плоды, зелень, специи – здесь это всё будет всегда свежее и красивое.

Преимущество покупки товаров на рынке:

- Есть возможность поторговаться.

- Продукты на рынке всегда разнообразней, чем в магазине.

Средняя стоимость самых популярных товаров, которые покупают иностранцы на базарах в Турции (цены указаны за 1 кг):

- картофель – 35 рублей;

- морковь – 20 рублей;

- помидоры – 30–50 рублей;

- огурцы – 60 рублей;

- капуста – 25 рублей;

- яблоки – 50 рублей;

- апельсины – 40 рублей;

- бананы – 100 рублей.

В небольших магазинах лучше покупать продукты каждодневного спроса, такие как хлеб и молоко. Средняя цена продуктов в супермаркетах такова:

- Хлеб – от 10 рублей;

- Молоко (1 л) – 70 рублей;

- Масло сливочное (1 кг) – 170–250 рублей;

- Сахар (1 кг) – 70 рублей;

- Яйца куриные – 70 рублей;

- 1 кг говядины – 400 – 700 рублей;

- 1 кг баранины – от 700 рублей;

- 1 кг куриного филе – 140 рублей.

А если человек захочет пообедать в недорогом кафе, то его счёт составит примерно 200 рублей. Если мужчина захочет пригласить свою даму на обед в ресторан, то ему придётся раскошелиться приблизительно на 1000 рублей. И это за обед, состоящий из трёх блюд.

Транспортные расходы

Жизнь в Турции во многом хороша, но вот для владельцев своего транспорта она покажется дороговатой. Иметь свою машину в Турции – это шик, учитывая тот факт, что цены на топливо в стране самые высокие в Европе. За 1 литр бензина в среднем нужно отдать 130 рублей. А основанием таких завышенных цен на топливо является размер акцизов, которые заложены в его стоимость.

В Турции распространённым видом транспорта является такси. Его можно вызвать из любого населённого пункта в стране, причём машина появится уже спустя несколько минут.

Стоимость короткой поездки в такси продолжительностью 10–15 минут обойдётся примерно в 1200 – 1700 рублей.

Автобусы тоже широко распространены в этой стране, однако, они считаются самым неудобным видом транспорта в Турции.

Во-первых, они часто переполнены, а во-вторых, иностранцу очень тяжело разобраться по табличкам, откуда едет автобус и куда он направляется.

А вообще автобусы в Турции ездят быстро, а остановки делают только по требованию. Поэтому, если человек не потребует, то водитель проедет его остановку. Стоимость проезда в рейсовом автобусе длительностью 20 минут составит примерно 100 рублей.

Ежемесячные платежи за квартиру

Жизнь в Турции легка ещё с той стороны, что здесь за среднюю квартиру ежемесячно придётся отдавать всего около 5000 рублей каждый месяц. В эту сумму входит пользование освещением, газом и водой. А стоимость интернета колеблется в пределах 500 – 1200 рублей в зависимости от выбранного оператора.

Пенсионная система

В Турции женщины выходят на пенсию в 58 лет, а мужчины – в 60. Однако есть свои исключения, например, матери, которые имеют 5 и больше детей, уходят на пенсию в 48 лет.

Турецкие старики получают пенсии в размере 64,5% от своих зарплат, а размер минимального отчисления составляет 465 лир, что неплохо для этой страны.

Зарплаты

Средняя зарплата в Турции примерно 2500 лир.

Для примера ниже представлена средняя заработная плата определённых категорий работников:

- Учитель – 1800 – 2000 лир в месяц;

- Инженер – 2900 лир;

- Программист – 2900 – 3500 лир;

- Врач – 1900 – 2900 лир;

- Юрист – 2900 долларов;

- Полицейский – 1900 лир;

- Менеджер среднего звена – 2000 лир;

- Кассир в магазине – 1500 лир.

Минимальная зарплата в Турции около 500 лир.

То есть, если человек только что окончил учёбу в турецком университете и ищет работу в Турции, то ему реально найти себе подходящее место за 500 лир.

К зарплате всегда прилагаются карточки на обед независимо от того, где человек работает: в офисе, магазине, в школе или на заправочной станции. Власти этой страны считают, что их работники обязательно должны быть накормлены.

А в крупных турецких корпорациях предлагается превосходный социальный пакет, в который входит: скидки на обучение детей, на посещение бассейна, учебные семинары и др.

Много нанимателей выдают своим работникам 13-ю зарплату, показывая при этом то, что они ценят работу сотрудников и поощряют их таким образом.

Как определить, сколько денег нужно для такой жизни?

Легче всего идти к цели, которая определена четко и точно. Поэтому необходимо работать не просто ради «красивой жизни», а ради получения определенной суммы, которую мы сейчас постараемся подсчитать.

Для начала подумайте и выпишите на лист самые важные покупки, которые необходимы вам для нормальной жизни. В первую очередь – это собственная квартира (если у вас ее нет) и автомобиль. Для многих людей покупка недвижимости и машины является самой главной целью в жизни, и ее достижение занимает порой десятки лет.

Определитесь, какое именно жилье и автомобиль вы хотели бы иметь. Посмотрите в Интернете примерные цены – так вы сможете знать хотя бы среднюю сумму, которую вам нужно заработать. Естественно, цифра эта выйдет весьма значительной, даже если вы будете выбирать самые скромные варианты. Однако не следует опускать руки и отчаиваться – при желании и целеустремленности достижимы даже самые сложные цели.

Далее, определитесь со своими регулярными минимальными запросами и потребностями. Питание, гигиена и косметические средства, оплата коммунальных услуг, использование Интернета и мобильной связи, хобби, вредные привычки, развлечения – подсчитайте, сколько в среднем за месяц у вас уходит на это денег. К этой сумме прибавьте возможные расходы на одежду и необходимые покупки – мебель, бытовую технику, обслуживание автомобиля и небольшой запас на непредвиденные расходы.

Таким образом вы сможете определить хотя бы примерно среднюю сумму, необходимую вам в месяц. Каждую статью расхода запишите в отдельный пункт. В идеале – сделать подобные расчеты регулярными, ежедневно подробно расписывайте, сколько и на что средств вы потратили и сколько получили. Это значительно упростит ведение бюджета.

Для примера попробуем подсчитать цифру ежемесячных расходов для среднестатистического россиянина

Имеем: семья из двух человек, снимают однокомнатную квартиру в спальном районе Москвы. Список их ежемесячных расходов может выглядеть следующим образом:

— оплата квартиры – 25 000 рублей;

— питание – 10 000 рублей;

— гигиенические и косметические средства – 3 000 рублей;

— плата за использование Интернета (600 рублей) и мобильной связи (еще 900 рублей) – итого 1 500 в месяц;

— посещение тренажерного зала (муж) – 1 200, фитнес-клуба и бассейна (жена) – 1 500, итого – 2 700 рублей;

— покупка сигарет (курит только муж) – еще 1 500 рублей;

— развлечения – 1 раз в месяц сходить в кинотеатр, 1 раз – в аквапарк, 2 раза – сходить в ресторан – итого возьмем 7 000 рублей;

— обслуживание и заправка автомобиля – 6 000 рублей;

— покупка одежды – 5 000 рублей.

Итого за месяц ушло 61 700 рублей. При средней зарплате молодой московской семьи, в которой оба супруга работают (возьмем, к примеру, 90 000 рублей), это вполне неплохо, однако расходы включают лишь самое необходимое, да и жить всю жизнь на съемной квартире – не очень-то большое удовольствие.

Кстати, довольно интересный и, по сути, правильный ответ на поставленный вопрос дал один известный финансовый аналитик. По его словам, учитывая растущие человеческие запросы, необходимо каждые два года увеличивать свой доход в два раза – и лишь в этом случае вам будет хватать на «нормальную жизнь». Конечно, такие темпы роста для большинства невозможны, однако суть верна – сколько бы человек ни получал, ему все равно будет мало.

Вопрос с недвижимостью — сколько стоит ипотека?

Если спросить у человека, что, на его взгляд, включает понятие «нормальная жизнь», на первом месте наверняка будет наличие собственной просторной квартиры в нормальном районе. Сегодня жилищные условия подавляющего большинства россиян (да и жителей других стран тоже) далеки не то что от идеальных, но даже от удовлетворительных – нередки случаи, когда семья с двумя детьми живет в тесной двухкомнатной квартире, и это еще далеко не самый сложный случай. Поэтому в первую очередь необходимо решать вопрос с наличием собственного жилья.

Стоимость жилой недвижимости напрямую зависит от города, района, метража и состояния квартиры. В небольшом городке можно без проблем найти «однушку» за 600 000 рублей, в региональном центре за самые дешевые варианты эта цена поднимается минимум до миллиона, если это город-миллионник — то до полутора, в Санкт-Петербурге на окраине – увеличивается еще раза в два. Ну а в Москве вряд ли можно найти что-нибудь дешевле 4 500 000 рублей (и то за такую сумму вы получите небольшую квартиру где-нибудь на конечной станции метро, требующую капитального ремонта).

Однако в этой статье речь идет не о минимальной стоимости недвижимости, и поэтому вышеприведенные суммы для покупки нормального жилья следует увеличить как минимум раза в полтора-два. Естественно, столько денег придется собирать не один год. Рассмотрим, сколько нужно зарабатывать, чтобы взять ипотеку для жителя Москвы и, к примеру, Новосибирска.

Покупка квартиры в Москве

Допустим, понравившийся вам вариант стоит 10 миллионов рублей. По ценам на 2015 год, это может быть двухкомнатная квартира в районе Третьего транспортного кольца недалеко от метро. По условиям, в большинстве банков необходимо вносить первоначальный взнос, минимум – 20%.

Материал в тему: Как взять ипотеку.

Предположим, что 20% от суммы (2 000 000 рублей) у вас были (например, родители подарили на свадьбу), и вы внесли их сразу. Итого остается выплатить банку еще 8 000 000 рублей. Для примера в расчетах будем использовать условия по ипотеке Сбербанка. Процентная ставка – 14,5% годовых, вы берете ипотеку на 10 лет. Вбиваем данные в ипотечный калькулятор. 126 629 рублей – именно столько вам придется платить каждый месяц на протяжении 10 лет «Сбербанку», если вы собираетесь взять квартиру с помощью их ипотеки. Переплата при этом составит 7 202 592, или 72% стоимости недвижимости.

Прибавьте к этому дополнительно те 61 700 рублей в месяц, которые уже уходят на проживание. Нужно вычесть экономию на съеме и получаем конечную цифру расходов в месяц. Вместе с выплатами по ипотеке, ежемесячно вам необходимо тратить более 163 тысяч рублей. В принципе, для молодой московской семьи эта сумма не является чем-то фантастическим – с хорошим образованием или опытом работы молодая пара вполне может добиться таких доходов, пусть и не сразу, а через пару-тройку лет. Однако, учитывая, что эта сумма необходима каждый месяц и на протяжении десяти лет, да и покупать вам придется лишь самые необходимые товары – это вряд ли подходит под определение «нормальная жизнь». Именно поэтому ответ на вопрос выгодно ли брать ипотеку для подавляющего большинства людей будет отрицательным. Как вариант – можно оформить ипотеку дольше, чем на 10 лет, однако и процентов в этом случае придется выплатить намного больше.

Покупка квартиры в Новосибирске (или любом другом крупном региональном центре)

Условия те же – молодая семейная пара, без детей, снимает квартиру. Общий доход, естественно, меньше, предположим – 55 000 рублей, расходы – 40 000 рублей (15 000 – на аренду жилья, 25 000 – на минимальное проживание).

Предположим, что вы выбрали неплохую просторную квартиру стоимостью в 3 000 000 рублей, и будете брать недвижимость в ипотеку. У вас есть те же 20% (600 000 рублей), итого не хватает 2 400 000 рублей. Для примера возьмем те же условия – ипотека «Сбербанка», 14,5% в год, на 10 лет. Ежемесячно вам необходимо будет выплачивать 38 тысяч рублей. Прибавляем расходы на жизнь, вычитаем аренду. Итого на протяжении десяти лет каждый месяц вы будете должны получать 63 000 рублей, и это только на самые необходимые вещи. Для регионов это достаточно приличная сумма, хотя условия очень мягкие по сравнению с Москвой.

Так что ипотека – далеко не самый лучший и выгодный вариант, и заработать на квартиру лучше и выгоднее будет другими способами. Как именно – можно почитать в многочисленных статьях на эту тему.

Сколько нужно зарабатывать, чтобы купить машину?

А вот на этот вопрос можно ответить более точно: стоимость машины в идеале не должна превышать ваш годовой заработок. Подобную формулу уже давно вывели американские экономисты. В этом случае вам не придется долго копить на покупку, и вы сможете без особого удара по кошельку оплачивать обслуживание и заправку автомобиля. Теперь рассмотрим подробнее.

Предположим, вы выбрали Mazda 6 2007 года (естественно, с рук). Средняя ее цена – 400 000 рублей. Чтобы купить ее за один год, вам потребуется ежемесячно откладывать 33 000 рублей. За два года – по 16 500 соответственно. В принципе, это могут себе позволить многие люди, даже не прибегая к серьезной экономии. Ну а если потерпеть еще год, то в месяц придется откладывать еще меньше – 11 000 рублей.

Первую машину всегда купить сложнее, ведь для повышения класса достаточно продать свой старый автомобиль и немного добавить. Поэтому для начала надо прибегнуть к инвестированию.

Как можно инвестировать свободные средства

На тему “куда вложить деньги” и так существует немало статей, поэтому в данном материале подробно останавливаться на каждом варианте не будем.

- Вложение на банковский депозит. В зависимости от валюты, банка и его условий может принести вам, по состоянию на 2015 год, 15% годовых или чуть больше.

- Вложение в ПИФ или НПФ (паевый инвестиционный фонд). Выше риски, но выше и прибыль. Средний процент доходности назвать сложно, приблизительно – 20%.

- Вложение в ПАММ. Высокие риски, однако доход можно получить еще больший. +50% годовых – не рекордный показатель для топовых форекс-трейдеров.

- Вложение в недвижимость. Вариант требует наличия немалой свободной суммы, однако позволяет получать стабильный доход.

- Инвестиции в бизнес. Здесь все индивидуально, и зачастую зависит не только от количества вложенных средств, а от успеха проекта.

- Покупка драгоценных изделий. Долгосрочный и непредсказуемый вариант.

Важно также экономить на мелочах. Возьмем, к примеру, хранение средств на банковских картах. Помимо процентов на остаток (к примеру, Tinkoff Black дает 12% на оставшиеся средства, есть другие карты с доходом от 10%), вы получаете дополнительные бонусы вроде кэшбэка, скидок и возможностей упростить расчеты и оплату счетов. Не забывайте про использование различных бонусных карт для покупок и оплаты услуг, которые вы совершаете регулярно. К примеру, если вы по несколько раз в неделю заправляетесь на АЗС «Лукойл», вам подойдет карта «Лукойл-Петрокоммерц-MasterCard».

Благодаря вышеперечисленным способам можно получать пассивный доход. В случае инвестирования крупных сумм размер прибыли будет такой, что потребность в обычной работе может вообще исчезнуть.

Самое главное – это правильно и вовремя понять, что именно для вас будет являться нормальной жизнью. Если вы четко определились с целью (целями) и знаете, как их достичь – у вас обязательно все получится.

Итоговая сумма расходов на нормальную жизнь

Итак, если собрать все расходы вместе, получим следующий расклад: молодой семье нужна квартира, машина, деньги на повседневные расходы и отдых. На машину мы условились копить год. Про отдых мы не говорили. Как правило, чтобы отдохнуть хотя бы раз в году по нынешним ценам нужно откладывать не менее 10 тысяч рублей в месяц.

Получаем, что в Москве на семью из двух человек месячный расход для поддержания нормального уровня жизни составляет 206 тысяч рублей, а в крупных городах России — 106 тысяч. Прямо скажем, цифры заоблачные. Отсюда можно сделать несколько интересных наблюдений:

— одинокий человек в России не потянет ипотеку;

— ипотечный платеж на практике значительно дороже аренды — ведь для себя навсегда вы будете брать хорошую квартиру, а на время сгодится и плохенькая однушка;

— реальный расход молодой семьи, которая не сильно себя урезает, как минимум в два раза выше официальной средней зарплаты по региону.

Что же делать, ведь на все не хватает?

На практике так и получается. Почти никто не может претендовать на достойный уровень жизни. В основном это следствие высоких (относительно зарплат) цен на жилье в России. Если вам досталась бабушкина квартира — вы в шоколаде. Нет — крутитесь, как хотите. Надо умерить хотелки — меньше денег на развлечения, больше дополнительной работы, больше доходов направлять на инвестиции. Откажитесь от машины, и квартиру для начала купите хоть какую, ее всегда можно обменять с доплатой.

Но это все хорошо в теории. А если нет возможности много зарабатывать — нет хорошей работы в регионе, нет денежной специальности? На практике или часть расходов молодежи на долгие годы ложится на родителей, или, если те не могут помочь, жизнь часто оказывается сломана, когда люди скитаются по съемным углам, и только к сорока, когда жизнь прожита, покупают себе маленькую квартирку на отшибе, в которой вырастает следующее поколение страдальцев…

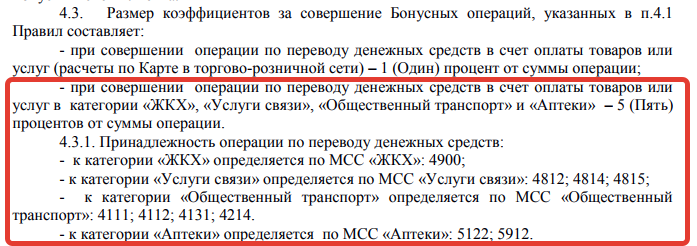

Восточный банк — карта «Тепло» 5% — за ЖКХ, связь и аптеки

Банк предлагает возвращать 5% в повышенных категориях и 1% за остальные траты. Предложение постоянное и не зависит от времени, как в других банках.

Например, Тинькофф банк каждые 3 месяца назначает новые категории, по которым дается высокий кэшбэк. И практически никогда за вышеуказанные торговые операции.

Вот как выглядит предложения на главной странице сайте.

Основные тарифы и условия.

Карта кредитная с льготным периодом кредитования — до 56 дней. С момента первой покупки длится расчетный период (ровно месяц). Далее вам дается 20 дней (платежный период) погасить задолженность за все приобретения в прошлом месяце.

Например.

Первая покупка была совершена 1 октября. До 31 октября оплачиваете картой все товары и услуги. 1 ноября банк присылает вам выписку (сумма покупок за октябрь). Задолженность нужно оплатить в течении 20 дней (до 20 ноября).

За все покупки совершенные в ноябре — оплатить нужно будет уже до 20 декабря.

Таким образом — льготный период будет длиться от 20 до 56 дней.

Самое главное пополнять карту вовремя. Тогда вы не переплатите ни одной лишней копейки.

С другой стороны никто не запрещает внести собственные средства и использовать только их. Превратив карту в обычную дебетовую.

Стоимость обслуживания.

Карта Мир. Единовременная плата — 800 рублей за выпуск пластика. Срок действия 5 лет. Плата за годовое обслуживание не взимается.

Условия получения.

Необходима регистрация в регионе присутствия банка. Паспорт и стаж на последнем месте работы — от 3 месяцев.

Для заемщиков моложе 26 лет — дополнительно нужна справка о доходах, либо стаж от года на последнем месте работы.

Карта оформляется в течении 30 минут в отделении банка.

Система кэшбэк.

Банк начисляет cash back 5% в повышенных категориях и 1% за остальные покупки.

К повышенным относятся оплата коммунальных услуг, связь, общественный транспорт и аптеки.

В договоре это четко прописано.

В течении 5 дней после совершения операции баллы зачисляются на бонусный счет.

Ими можно компенсировать любые прошлые операции. В итоге на счет возвращаются реальные деньги.

Например.

Оплатили ранее электроэнергию на 700 рублей. В личном кабинете выбираете эту операцию и компенсируете баллами. Семьсот рублей падает вам на карту.

По карте можно получить кэшбэк только за покупки до 100 тысяч в календарный месяц. На все что сверху — баллы не капают.

Если оплачивать только коммуналку, аптеки и связь, получаем максимум, что можно получить за месяц — 5 тысяч рублей.

Особенности карты.

Срок жизни баллов — 24 месяца. По обычным категориям — баллы становятся активными через 30 дней с момента операции. В повышенных — через 90 дней.

Очень важно!

Операции из личного кабинета (интернет-банк и мобильное приложение) расцениваются банком как снятие наличных.

В итоге это выливается в дополнительные комиссии за обналичку (4,9% от суммы + 399 рублей), выпадение из льготного периода (проценты будут начисляться сразу по кредитной ставке). И не получение обещанных 5% за ЖКХ и прочие операции.

На собственные средства это правило не распространяется.

Выход один — совершать оплату только на сайтах поставщиков товаров и услуг.

Пополнение.

Вносить деньги на карту можно только в «родных» банкоматах. Партнеров у банка Восточный нет. Сам пластик не умеет стягивать деньги с других карт.

Гасить кредит лучше за 3-4 дня, до окончания платежного периода.

Совкомбанк — снова 5 процентов

Клиентам банка доступна услуга оплаты ЖКХ с возвратом 5% обратно на счет. Деньги поступают на счет в течении 10 рабочих дней. Максимальный размер кэшбэк составляет 1000 рублей в месяц. Что соответствует тратам в 20 тысяч.

Банк наливает кашу за «вкусные категории:

Карта бесплатная. СМС-оповещения и обслуживание — ноль.

На этом можно было бы и закончить. Но получение карты вызывает определенные сложности. Как и сама «правильная» оплата услуг для зачисления вознаграждения.

Получение карты.

Нужно открыть счет «Мой доход». Вам выдадут неименную пластиковую карту. Сразу попросите доступ в интернет-банк (ИБ).

Но для получения пластика нужно быть зарплатным клиентам банка или открыть вклад с повышенной ставкой.

Ваши действия:

- Идем в банк и просим открыть счет.

- Изъявляем желание стать зарплатным клиентом. Вам дадут реквизиты банка для перечисления зп вашей бухгалтерией.

- Реквизиты можете не отдавать. После получения карты можно продолжать пользоваться в течении года без проблем.

Ближе к истечению 12 месячного срока использования карты необходимо будет открыть вклад в Совкомбанке. Если не хотите надолго морозить деньги — выбирайте короткий период вклада -1-3 месяца. Главное, чтобы на момент окончания последнего 12-го месяца был действующий вклад.

Таким образом, вы сохраните право на повышенный 5% кэшбэк за коммуналку.

Совершение платежей.

Оплачивать ЖКХ обязательно нужно в ИБ и только по сохраненному шаблону. В обход схемы вознаграждение начисляться не будет.

- Создаем Шаблон платежа в ИБ. Выбираем из списка нужного поставщика услуг.

- Если его нет, то придется создать по свободным реквизитам (иконка «Перевод организации»). Заносим наименование и реквизиты (расчетный счет, БИК, КПП, ИНН). В категории «платежи» выбираем обязательно «коммунальные услуги».

- Сохраняем шаблон без оплаты.

- Для осуществления платежа выбираем шаблон и производим оплату.

На первый взгляд кажется все сложным. Но когда зайдете в ИБ все будет интуитивно понятно. Тем более шаблон вы создаете только один раз. Далее от вас потребуется только прописывать сумму платежа.

Особенности.

За каждую платежку, совершенную по шаблону взимается комиссия. От 0,5 — до 2%. Иногда присутствует минимальный плата в 70 рублей. Здесь все индивидуально и конечная сумма зависит от региона и поставщика услуг.

Перед совершением платежа вы будете уведомлены о размере комиссии.

В итоге реальный кэшбэк при оплате за коммунальные платежи будет гораздо ниже заявленных 5%.

3-4,5% при комиссиях 0,5 — 2%.

Плата при фиксированных 70 рублей за операцию при мелких платежах будет убыточна. Чтобы выйти хотя бы в ноль, необходим платеж в 1 400 рублей.

За 3 000 рублей реальный кэшбэк составит — 2,6%, при 4 000 — 3,25%, за 5 тысяч — получаем 3,6% каши.

Выход один — либо только оплачивать крупные операции по карте. Либо накапливать задолженность несколько месяцев — и гасить все сразу одной операцией.

Другие карты

Есть еще несколько предложений банков, наливающих кашу за код МСС-4900 (коммуналку). Но условия по ним не очень. В пределах 1-1,5%. И в большинстве случаев не живыми деньгами, а фантиками.

Не думаю, что ради такой мизерной выгоды стоит заводить отдельный пластик.

Рекомендую: Карты с максимальным кэшбэк за покупки

Просто перечислю существующие варианты:

- Карта Кукуруза — 1,5% баллами.

- Рокетбанк — 1% рокетрублями.

- Россельхозбанк — 1% рублями.

- Польза от Хоум Кредит — 1%.

- Русский Стандарт дает 1%.

На сайте Госуслуги (https://dom.gosuslugi.ru/) можно не только оплачивать услуги ЖКХ без комиссии, но еще и получить кэшбэк по следующим картам:

- Доходная от Альфа-банка — 2%;

- Космос от Home Credit — 1%;

- Рокет — 1%;

- Россельхозбанк — 1%;

- Мультикарта и Карта мира от ВТБ — от 1 до 3,5% (при больших оборотах).

В заключении

Все же большинство банковских карт не позволяют возвращать деньги за операции оплаты ЖКХ. Остальные же делают это неохотно. И ставят различные ограничения, для получения выгоды владельцам карт. Отсрочка начисления положенного вознаграждения, лимиты на максимальный месячный размер кэшбэка, либо просто дополнительные комиссии.

Банкам не выгодно выплачивать деньги за коммунальные операции. Основная их цель, предоставляя услуги по возврату денег за коммуналку — это привлечение новых клиентов. А наличие кэшбэка за ЖКХ — это дополнительное преимущество перед конкурентами и плюшка (или приманка) для нас — пользователей.

Представленные в обзоре предложения — пока лучшие на рынке, позволяющие получать максимально возможный cash back за коммуналку.

Возможно, что-то было упущено: некая скрытая особенность карты или продукт, не попавший в статью, но выгодный в использовании.

Пишите в комментариях.

Всем больших и жирных кэшбэков!

Тарифы ЖКХ, актуальная тема для каждого из нас и стоимость оплаты постоянно увеличивается. Погасить задолженность по ЖКХ без комиссии становится сложнее, ведь способов сделать это все меньше. Сэкономить даже небольшую сумму в размере ста рублей будет очень приятно и для вашего хозяйства полезно.

Сегодня мы обсудим, как избавиться от комиссии, а так же получить кэшбэк за оплату ЖКХ. Перед тем как перейти к основной части, скажем несколько слов о сроках и способах оплаты услуг ЖКХ.

Когда нужно оплачивать услуги ЖКХ

Согласно статье 155 пункт 15 Жилищного кодекса РФ, необходимо внести оплату за жилье и ЖКХ до десятого числа, а пени начнут начисляться через тридцать один день со срока оплаты. Эти условия актуальны в том случае, когда иного не указано в договоре.

Необходимо расспросить вашу управляющую компанию о сроках уплаты, без применения санкций. А так же, уточнить с какого дня начинается их начисление. Таким способом вы сможете вносить оплату даже за квартиру.

Приведем пример: Если при стоимости жилищно-коммунальных услуг Петр платит 5000 рублей, то он вполне может заплатить пятого числа следующего месяца вместо оплаты данных услуг первого числа. (Берем эти данные из расчета того, что прибавляем тридцать один день к сроку платежа, так как пени нам не начислят за этот период).

Избавляемся от комиссии

Межбанк является наиболее простым способом платить коммунальные платежи без комиссии. Необходимые нам реквизиты обычно присутствуют в платежке.

Достаточно лишь найти банковские организации где межбанковские переводы бесплатны.

Кроме экономии денег в плюс идет время. Не нужно никуда идти, все можно сделать с дивана. Получаем кэшбэк за оплату ЖКХ.

Важно! Скидка на уплату тарифов ЖКХ существует, воспользовавшись услугами ПАО “СовкомБанк” по шаблону, который был составлен этой организацией.

В правилах компании указано, что кэшбэк возвращается за любую проведенную оплату ЖКХ, используя функцию “Мой помощник”. Все очень легко, вам ничего не надо подключать, достаточно составить шаблон и через десять дней с момента оплаты, вам начислят сэкономленные деньги. Сообщаем, что сумма кэшбэка пять процентов, максимум, который вы сможете вернуть, это тысяча рублей в месяц.

Порядок действия таков:

- Стать клиентом ПАО “СовкомБанк”Первое, что следует сделать, это прийти в отделение Совкомбанка и попросить открыть вам счет, мол для зарплаты, учитывая, что для вас правдоподобнее. Вам вместе со счетом “Мой доход” оформят карту, помогут зарегистрировать интернет-банк. В ответ вы пообещаете добрым служащим, что передадите все бумаги точно в бухгалтерию.

Вы не обязаны получать зарплату или пенсию на данный счет, но желательно сделать какой-либо вклад в течении двенадцати месяцев со дня оформления счета.

- Зарегистрировать интернет банкТут ничего описывать не будем, так как вам все сделают в отделении банка.

- Составить шаблон оплаты услугНа сайте банка выбираем вкладку “Платеж и перевод”, далее существует два варианта развития событий:

Вариант первый:

Если вы нашли свою компанию, поставляющую услуги ЖКХ, в списке банка, то все просто. Кликаем “Квартплата», выбираем нужную организацию, вводим все данные и сохраняем, оплачивать будете позже. Минус этого варианта в немаленькой комиссии. Если вас это не устраивает обратите внимание на второй вариант.

Вариант второй:

Компанию, поставляющую вам услуги ЖКХ вы не нашли, кликаем на “Перевод организации”. Заполняем предоставленную форму, ставим галочку, подтверждая, что вы проводите оплату услуг ЖКХ, и вбиваем свои реквизиты.

Осталось только ввести название платежа, указать, что он проводится без НДС и ввести сумму. Обязательно укажите, что это коммунальные услуги. Шаблон готов, сохраняем.

- Оплатить по шаблонуПереходим в “Квартплата” – “Перевести”, вам на телефон придет смс пароль, вводим на сайте и платеж совершен. Комиссия составляет 0.5 процента, единственное но, в конкретных регионах есть оговорочка, минимум семьдесят рублей. По окончании оплаты вы можете распечатать подтверждение платежа.

- Забрать сэкономленные деньгиТут вам и делать ничего не надо, просто ждете десять дней и получаете кэшбэк в размере пяти процентов от внесенного коммунального платежа. Держите во внимании, что комиссия какая-никакая присутствует и в итоге получится чуть меньше. В каких-то регионах больше, в каких-то меньше.

Как оплатить с кэшбеком и без комиссии

Тут все зависит от вашего поставщика услуг, а так же от региона в котором вы проживаете. Однако можно выделить два метода.

Важно знать! Есть такие поставщики, у который присутствует функция оплаты ЖКХ онлайн. Присваивается специальный код МСС, его значение 4900.

Краткое пояснение, код МСС это набор цифр позволяющий идентифицировать деятельность организации. Когда вы платите по счетам онлайн эти данные передаются в банк. Цифры 4900, обозначают нужную нам коммуналку. Практически у всех платежных систем, предоставляющих возможность кешбека, код внесен в исключения. Поэтому суть в поиске вариантов оплаты, где данный код разрешен.

Банкоматы начисляющие кэшбек

Существуют банковские карты, которые позволяют получать кэшбэк за ЖКХ и оплачивать его услуги без комиссии, их список приведен ниже:

- “Космос” банка Хоум кредит – кэшбэк в один процент

- “МИР” банка Россельхозбанк-Роснефть – кэшбэк в один процент

- “Рокетбанк” от одноименного банка – кэшбэк в один процент

Еще одной возможностью совершить подобный платеж, это оплата через сервисы:

- Легкий платеж

- Яндекс деньги

- РуРу

- Госуслуги

Есть возможность заплатить ЖКУ без какой-либо комиссии с карт , например, “Банк Москвы” или карты “Кукуруза” и вам будут начислены баллы.

Через данный сервис вы сможете оплатить услуги “Газпром МРГ”, “ДС Эксплуатация” без комиссии.

Тут получится оплатить лишь газ.

В первую очередь нужно найти свою организацию на ресурсе gosuslugi.ru, поиск выполняется по ИНН, далее оплатить услуги ЖКХ без комиссии.

Важно! Там есть не все компании предоставляющие услуги ЖКХ.