Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Понятно, что первые 3 позиции являются постоянными, суммы этих доходов известны, именно из них и будет складываться основа доходной части семейного бюджета. Подработка и денежные подарки могут быть, а могут и не быть, поэтому не стоит на них рассчитывать, а пользоваться как бонусами для приятных трат.

Второй этап – расходы

Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они тратят

, поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения.

Затраты, как и доходы, можно разделить на несколько крупных категорий:

- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

К обязательным платежам относят:

- коммунальные;

- оплату мобильной связи, интернета;

- страховки;

- оплату кружков, секций, дополнительных занятий для детей.

Траты на питание также следует поделить на категории:

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

7 постулатов семейного бюджета

Сегодня многие семьи не живут, а едва-едва доживают до зарплаты.

В таких условиях каждая непредвиденная трата денег оборачивается самым настоящим стрессом.

И действительно, что делать, если сломался какой-то необходимый бытовой прибор, машине давно требуется плановое техобслуживание, ребенку — телефон, а вам — новые сапоги? Существуют ли правила, с помощью которых можно было бы распланировать свой семейный бюджет так, чтобы хватило денег на все и еще немного осталось?

Правила существуют, и мы с ними непременно познакомимся, только для начала следует обсудить еще один единственный момент. Попробуйте честно ответить на вопрос: что плохого вам сделали деньги? Почему вы их так не любите? И не вздумайте спорить.

Обратите внимание

Чем, если не ненавистью к деньгам, можно объяснить ваше необоримое желание избавиться от них как можно скорее? Не правда ли, до зарплаты еще недели две, а вы уже знаете, что купите, и начинаете тратить, едва только деньги попадают в ваши руки? Хуже поступают только те, кто приобретает товары в кредит, но о кредитах мы поговорим в другой раз.

Итак, основные постулаты правильного ведения семейной финансовой политики.

Постулат № 1: семейный бюджет надо вести. Ох, не стоит вздыхать так, будто вас заставляют вести бухгалтерскую отчетность крупного банка.

А представьте, что стало бы с этим банком, если бы все клерки забастовали и перестали ежедневно учитывать расходы и доходы? То же происходит и с вашим бюджетом.

Удивительно не то, что вы едва сводите концы с концами, а то, что каким-то чудом вам еще удается выживать.

Постулат № 2: необходимо письменно контролировать доходы и расходы.

Если вы не знаете, сколько денег заработали за прошлый месяц, как можно планировать расходы? А планировать денежную политику необходимо, в противном случае из финансовой пропасти выбраться не получится. Не обязательно фиксировать в расходах каждую буханку хлеба, достаточно регистрировать суммы, потраченные по отдельным статьям.

Постулат № 3: по окончании финансового месяца необходимо внимательно анализировать те статьи, на которые было израсходовано больше денег и которые имеют реальные перспективы в плане экономии.

Началом и концом собственного финансового месяца будем считать день зарплаты.

Для ведения семейной бухгалтерии можно воспользоваться любой интерактивной программой, которых сегодня великое множество.

Постулат № 4: разумная экономия не имеет ничего общего с жадностью или скупостью. Попробуйте изменить собственное отношение к деньгам, берегите их, как эквивалент собственного труда, а не разбрасывайте направо и налево, как ненужный мусор.

Кстати сказать, обеспеченные люди практически никогда не делают спонтанных покупок и не заполняют собственное жилище всевозможным дешевым хламом.

Пора и вам меняться, иначе так и будете едва дотягивать до очередной зарплаты, с завистью наблюдая, как живут состоятельные и богатые граждане.

Постулат № 5: экономить — это не значит отказывать себе во всем и всегда. Есть множество способов сэкономить, не обделяя свою семью вкусной и полезной едой, полноценным отдыхом и прочими приятными вещами.

Однако в тот день, когда вы получаете очередную зарплату, не тратьте из нее ни копейки. Пусть этот день будет днем финансовой отчетности, когда вы просто подведете итоги и составите планы.

Дело в том, что эйфория, вызванная большим количеством денег, приводит к незапланированным тратам, а покупки чаще всего вскоре оказываются обыкновенным хламом.

Постулат № 6: для того чтобы деньги накапливались, требуется цель. Нельзя копить деньги ради самих денег, ведь для чего-то же они вам нужны.

Возможно, вам нужен какой-то новый бытовой прибор, необходимо улучшить жилищные условия или вы мечтаете о летнем путешествии. Придется понемногу откладывать.

Финансовые эксперты убеждены в том, что десять — двадцать процентов от заработка может откладывать каждый, и это никак не сказывается ни на ощущениях, ни на уровне жизни.

Постулат № 7: расходную часть семейного бюджета необходимо планировать. Если у вас имеются данные, полученные в результате финансового анализа расходов за несколько последних месяцев, вы можете попытаться составить план на следующий месяц, разделив расходы по отдельным статьям или конвертам.

Кстати, именно конвертная система планирования на сегодняшний день признается наиболее удобной. Для ее реализации вы заводите себе столько конвертов, сколько имеете расходных статей, не забыв и про конверт на реализацию цели, и в день зарплаты раскладываете деньги по разным конвертам. В течение месяца вы берете деньги из разных конвертов и используете их по назначению.

Однако перекладывать деньги из одного конверта в другой нельзя!

Хватит постулатов? Тогда запомните еще одно важное правило: принимать участие в ведении семейного бюджета должны все члены семьи, в противном случае дело будет обречено на провал. Кстати, семейный бюджет непременно должен учитывать интересы всех членов семьи, только так.

Источник:

Секрет «7 конвертов»: как спланировать семейный бюджет чтобы денег хватало на всё

Достаточно часто бывает так, что при одинаковых доходах одни семьи живут в достатке, а другим постоянно не хватает, приходится одалживать или в очередной раз пользоваться «кредиткой». Почему одни могут позволить себе хороший отпуск, поход в ресторан и на концерт, а другие то и делают, что жалуются на безденежье?

Ответ прост – одни умеют правильно распоряжаться деньгами, а другие – нет. И если ваша семья относится ко второй категории, то вам нужно научиться правильно планировать семейный бюджет, а не жаловаться на «плохой» фен-шуй и небольшие доходы.

В каждой женщине (мужчины – не исключение!) сидит транжира, а этот простой, но достаточно действенный метод может помочь вам проанализировать и грамотно спланировать ваши расходы. Правило «7 конвертов» поможет проследить за тем, на что уходят деньги, и реализовать ваши финансовые цели!

Начните с подготовки конвертов: их можно купить или сделать из бумаги. Подпишите конверты и разложите в них деньги.

Первый конверт — «питание»

Какую сумму положить в этот конверт, можно рассчитать на протяжении двух – трех месяцев, анализируя и фиксируя свои затраты на питание.

В среднем это 20 – 50% от общей суммы доходов, в зависимости от уровня заработка.

На еду следует использовать только эти деньги, а если вы не рассчитали и средства, и они закончились раньше срока – «затягиваете пояс» и садитесь на диету. В следующем месяце поработайте над ошибками.

Второй конверт – «жилье и услуги»

Сюда нужно откладывать деньги на коммунальные услуги, оплату интернета, телефона, кредита и всех остальных обязательных платежей. Каждая семья их знает, и проблем с подсчетом нужной суммы возникнуть не должно.

Третий конверт – «вещи»

Это деньги на одежду и обувь, мебель и предметы обихода. Сумму определяете самостоятельно, в зависимости от потребностей и уровня доходов. Здесь хорошо бы составить список необходимых вещей, и приобретать их по очереди, начиная с самых необходимых.

Четвертый конверт – «дети»

Одежда, обувь, игрушки, занятия, здоровье, репетиторы. Это обязательные расходы, на которых нельзя экономить. По-возможности постоянно увеличивайте эту сумму.

Пятый конверт – «отдых, отпуск и развлечения»

Деньги из этого конверта предназначены на отпуск, домашние праздники, походы в ресторан или кино, подарки, хобби.

Сумма зависит только от вашего достатка, и для начала пусть она будет невелика, но с удовольствием потрачена на новый диск или книгу. Ведь каждой семейной паре так или иначе, необходимо расслабиться, сменить монотонные будни.

Помимо установленной суммы, в этот конверт откладывайте все «незапланированные» доходы, если таковые имеются.

Шестой конверт – «накопление»

Откладывайте около 10% ежемесячного дохода в этот конверт (можно и больше, но не меньше!). Это ваши сбережения, или в народе именуемый НЗ (неприкосновенный запас).

По мере накопления, эти деньги можно будет потратить на крупные покупки: бытовую технику, ювелирные украшения. А так же на ремонт или покупку квартиры, машины и т.д.

Однако не тратьте сразу всю сумму, оставьте 10 – 15 % сбережений на непредвиденные случаи.

Эти деньги можно хранить в банке, которые будут еще и приумножаться с помощью начисления процентов.

Седьмой конверт «подарки»

А этот конверт будет хранить «лишние» деньги, оставшиеся в остальных конвертах по истечении месяца. Их вы можете смело потратить на свой каприз, побаловать себя, любимую, ведь вы это заслужили! Или сделать приятные подарки своим близким.

Секрет «7 конвертов»

Главное правило «7 конвертов» — никогда не берите деньги из другого конверта. То есть деньги из первого конверта можно тратить только на еду, а не на поход в кино или на новую кофточку. Любите хорошо отдохнуть в ресторане? Тогда останетесь без поездки в теплые края и т.д.

Если случаются «кризисы», и вы просто вынуждены брать деньги из другого конверта, то обязательно записывайте на нем сумму, когда и сколько взяли, и когда вернули «долг».

Постоянно корректируйте суммы, учитывая свои доходы и потребности, работайте над ошибками. Однако не следует экономить на всех мелочах или на очень важных вещах. Тотальная экономия – признак глупости, а не бережливости. Ведь не зря говорят, что скупой платит дважды.

Источник:

Секрет «7 конвертов», или Как правильно планировать семейный бюджет

Почему при одинаковых доходах одни семьи живут в достатке, а другие постоянно одалживают деньги? Почему у одних всегда есть деньги на отпуск, на непредвиденные покупки, а другие только жалуются на безденежье? Семейный бюджет нужно уметь планировать.

Своим секретом планирования семейного бюджета поделилась моя пожилая соседка. В юности она вышла замуж за молоденького лейтенанта и уехала из дома к месту службы мужа без особого опыта и умения.

Муж все свое время отдавал службе, а хозяйственные заботы остались жене. Она постепенно научилась распоряжаться деньгами, в ее доме все всегда было в достатке, благополучно выросли трое детей.

Вместе с мужем-полковником теперь заботятся о внуках.

Вот ее «секрет 7 конвертов». Возможно бабушкины секреты пригодятся и вам.

- Все деньги, которые получал муж, и отдавал жене на хозяйство раскладывались в 7 обычных почтовых конвертов. Конверты хранились в разных местах шкафа.

- Первый конверт – деньги на питание, второй – на коммунальные расходы, оплата за жилье, свет, телефон. Сколько положить во второй конверт известно, а какую сумму выделять на питание нужно подсчитать на протяжении нескольких месяцев. Это может быть 20% или 50% от суммы доходов в зависимости от благосостояния семьи.

- Третий конверт – на отпуск и отдых, четвертый – на «черный день». В третий конверт каждый месяц откладывается небольшая сумма, а также всякие незапланированные небольшие доходы, если они есть. На всякий непредвиденный случай откладывается около 10% ежемесячного дохода в четвертый конверт. Это накопление.

- Пятый конверт – это деньги на вещи: одежду, обувь, мебель, предметы обихода. Сумма зависела от доходов семьи, при скромной зарплате лейтенанта сюда попадало немного, со временем конверт становился толще.

- Шестой конверт – дети. Одежда, обувь, игрушки, занятия, репетиторы. Сумма увеличивалась с годами, это обязательные расходы, на которых нельзя экономить.

Самое основное в «секрете 7 конвертов» то, что никогда нельзя брать деньги из другого конверта. На еду используют деньги только из первого конверта, если они заканчиваются – ешьте салатики из капусты.

Деньги из второго конверта никогда не тратятся ни на что, кроме оплаты жилья и обязательных услуг. То, что отложено в третий конверт, тратилось только на отпуск или домашние праздники – дни рождения, вечеринки.

Нравится хорошо погулять в ресторане – обойдетесь без поездки на море.

Когда случались «денежные кризисы» и все же приходилось доставать деньги из неправильного конверта, то обязательно записывалась на конверте сумма, когда ее взяли и когда вернули обратно.

Конверты истрепывались и выбрасывались, суммы со временем корректировались в зависимости от доходов и потребностей, но если случался «кризис в одном конверте», то в другой области все было благополучно.

А где же седьмой конверт? Он для чего? А в седьмой конверт хозяйка перекладывала оставшиеся деньги из первого, третьего, пятого и шестого конвертов, если они там были после очередной получки. Что удавалось сэкономить на расходах, то можно было потратить на свой каприз или сохранить на отпуск, а можно было добавить в любой конверт по потребностям.

Успехов вам в планировании своего семейного бюджета.

Участвуйте в народном рейтинге полезных советов. Если вам понравился этот совет — жмите на кнопку.

Источник:

Как спланировать семейный бюджет: правило 4 конвертов

Украинцы живут от зарплаты до зарплаты. И это не страшилка г-на Азарова о «папередниках», а статистика. Согласно последним данным, почти каждая вторая украинская семья считается бедной, и только 5% наших сограждан живут на уровне европейского среднего класса.

«Жизнь в кредит» для украинцев – уже не история из голливудского фильма. Сегодня изменилась сама модель потребления. Если ранее преобладали попытки делать сбережения, то сейчас доминирует такой тип как «жизнь в кредит». Советские будни «как бы накопить на черный день» развалились вместе с той страной.

Топ-5 вещей, на которых можно и нужно экономить

Поэтому предлагаем вернуть ту практику искусственного ограничения своих расходов – сегодня речь пойдет о правиле четырех конвертов.

В каждом из нас сидит транжира, а этот простой, но действенный метод, поможет проанализировать и правильно спланировать ваши траты. Правило четырех конвертов помогает не только следить за тем, куда и на что уходят заработанные деньги, но реализовывать финансовые цели.

Суть этого метода заключается в грамотном построении семейного бюджета. Для начала необходимо подсчитать средневзвешенный размер доходов.

Из всей суммы Вы откладываете десятую часть (можно и больше, но никак не меньше) в резервный фонд, в народе именуемый НЗ (неприкосновенный запас); часть на регулярные расходы (коммунальные платежи, проезд, долги и т.д.); третью часть на запланированные глобальные покупки (квартира, автомобиль, отпуск, подарки и т.д.

). После вычета денег на регулярные нужды Вы получаете сумму, на которую можно жить. Этот остаток и распределяется на 4 конверта. Остальные деньги являются неприкосновенными.

Сумма в конверте рассчитывается по следующей формуле:

(Ваш ежемесячный доход – 10% от ежемесячного дохода – сумма всех регулярных расходов – накопления крупные покупки) / 4.3 = КОНВЕРТ (источник — блог «4 Конверта»).

Попробуем этот метод на практике: у нас молодая пара, которая в общем зарабатывает по 10 тыс. грн в месяц, живет в собственной квартире и ездит на автомобиле, взятом в кредит.

10 000 грн – ежемесячный доход;

1000 грн (10% от месячного дохода) – откладываются в НЗ (под матрац, депозит, сберегательный счет и т.д.);

700 грн – коммунальные услуги;

3000 грн – выплаты по автокредиту, траты на бензин и проезд;

500 грн – накопления на отпуск.

Управление личными финансами: 6 денежных правил

Оставшиеся 4 800 грн делятся на 4 конверта, по 1 200 грн в каждом. Это и есть семейный бюджет на неделю, и нашей амбициозной молодой паре нужно очень сильно стараться, чтобы его не превысить. Если к концу недели остались деньги в конверте, то их можно либо потратить на следующей неделе, либо сберечь в резервный фонд.

Источник:

Планирование семейного бюджета по правилу четырех конвертов

Планирование семейного бюджета по правилу четырех конвертов

Планирование семейного бюджета вещь полезная, и реально поможет вам быть на плаву. Но к сожалению, некоторые этим вопросом вообще не заморачиваются.

У всех жизнь складывается по-разному и кому-то это сходит с рук, а кто-то в итоге приходит к плачевным последствиям. Теряет источник дохода и уже не может справится с обрушившейся на него бедой.

Правил, видов и способов экономии денег в семье много и в данной статье расскажем про один из них.

Называется оно Планирование семейного бюджета по правилу 4 конвертов.

Если кратко, то оплатив свои кредиты и счета на текущий месяц, оставшуюся часть распределяете на 4 части и тратите в неделю по одной части.

Теперь подробнее с примерами.

Допустим вы работаете простым инженером, и ваша зарплата 1 000 000 рублей.

Отстояв в часовой очереди вы получаете свою миллионную зарплату и начинаете расчет.

- Откладываете часть на сбережения

Как известно 10 -20% нужно откладывать на сбережения.

Берем 10% и это будет 100000 рублей их откладываем под сбережения в банк, например.

Как вариант можно эту сумму разбить на 2 части и одну положить в банк, а другому в какой-либо инвест-проект. Например, в ПАММ-счета, ПИФ либо куда то еще.

- Оплачиваете свои периодические месячные платежи

Вы оплачиваете коммунальные услуги, долги, кредиты и другие ежемесячные платежи.

Это ипотека, страховка ЖКХ и все подобное. Все что приходится оплачивать каждый месяц. У каждого будет свой список.

НА все это допустим уйдет 300000 рублей.

- Разбиваете остаток на 4 части .

Все что осталось берем и делим на 4 части, на каждую неделю в месяце. Это по 150000 рублей

https://www.youtube.com/watch?v=TQWaaA0wI6c

И раскладываем по 4 конвертам, которые можем подписать 1 неделя, 2 неделя, 3 неделя, 4 неделя.

- Тратите в пределах выделенной на неделю суммы

Теперь в течении недели — на жизнь, продукты, развлечения прочую жизнедеятельность тратим только ту суму которая лежит в конверте для данной недели. В нашем случает это 150000 рублей.

Если денег не хватает, то значит вы где-то неправильно тратите. Пересмотрите расходы, что-то не покупайте. Переждите. Другие конверты тратить нельзя.

Если в конце недели остаются деньги, то их можем уже распределить по своему желанию

- либо распределяем между оставшимися конвертами что позволить на следующие недели тратить больше.

- Либо просто тратим на себя, на развлечении, на что угодно.

- Либо откладываем на инвестиции.

- Либо что-то другое, о чем знаете только вы

Из основных плюсов такого планирования считается то что вам не нужно досконально считать каждую копейку.

Многие ведя семейный учет хранят чеки, записывают каждую покупку и трату. Это разумеется очень полезно и может в последствии помочь посмотреть статистику на что вы тратите деньги. На что больше на что меньше. При планировании семейного бюджета по правилу конвертов такой доскональный учет не нужен, что очень удобно и просто.

Планирование семейного бюджета

Для большинства простых людей, которые в душе очень ленивы планирование семейного бюджета по правилу конвертов замечательный способ.

Источник:

Создание личного бюджета: метод «4 Конвертов»

Простейший финансовый план можно построить за $0 и за 5–10 минут. Вот шаги, которыми вам нужно воспользоваться, чтобы добиться поставленных целей:

Определите свой месячный доход (личный или семейный). Если доход зависит от внешних факторов, постарайтесь оценить его средний размер (например, если доход варьируется от 20 до 30 тысяч рублей в месяц, запишите 25 тысяч рублей). Например, доход будет равен $2 500 в месяц.

Сразу вычтите 10% на сбережения и/или инвестиции. Эти деньги надо откладывать сразу, потому что иначе у вас появится миллион поводов их не отложить.

Наша концепция резервного фонда говорит о том, что сначала нужно все деньги класть в резервный фонд (на банковский счёт с процентом по депозиту, примерно равному инфляции) — размер должен примерно быть как 3-месячный доход семьи (6-месячный, если профессия основного кормильца экзотическая, например, геолог).

После того, как резервный фонд заполнен, деньги нужно откладывать на инвестиции (зависит от выбранного вами ПИФа, но мы рекомендуем индексные фонды). В нашем случае это $250. Остаток — $2 250.

Определите размер оплаты постоянных издержек — квартиры, коммунальных услуг, выплат по текущим кредитам. Поверьте знающему — эти издержки больше, чем вы думали раньше. Допустим, в нашем случае это $1 000. Остаток — $1 250.

Определите размер социальных трат (Дней рождения, регулярных встреч в баре и т.п.). Допустим, это $150. Остаток — $1 100.

Остаток в $1 100 делится на 4.3 (потому что в месяце больше 28 дней) и получается сумма $255. Эта сумма является размером вашего еженедельного конверта: вы кладёте эту сумму в конверт и прикладываете все возможные усилия, чтобы не потратить больше этой суммы.

Вы ожидали чего-то сложного? Ничего сложного в этой системе нет — разумеется, кроме контроля за тратами.

Читайте также: Чем грозит просрочка по кредиту?

Но есть один момент, который вас наверняка заинтересует: «а что делать, если я потратил меньше запланированной суммы?»

А вот что — вы можете сэкономленные деньги потратить на развлечения и вообще всё, что душе угодно.

А также вы можете их положить в резервный фонд (чтобы начать инвестировать быстрее) или положить в конверт следующей недели, чтобы можно было получить более качественные развлечения (например, ужин в хорошем ресторане) или потратить ради личного удовольствия (например, купить новые джинсы).

Не будем скрывать, переход от бесконтрольных трат к осознанным и запланированным всегда слегка болезненный. Вам может потребоваться поддержка членов семьи для изменения сознания в правильном направлении. Но задумайтесь: что лучше — бездумно прожигать жизнь или планировать и достигать разумные финансовые цели (покупку чего-то или поездку куда-то) к общему удовольствию?

Еще интересные советы и идеи на форуме — http://xn—8sbkbdcqc4a.xn—p1ai

Источник:

Секрет «7 конвертов»: как спланировать семейный бюджет чтобы денег хватало на всё

Достаточно часто бывает так, что при одинаковых доходах одни семьи живут в достатке, а другим постоянно не хватает, приходится одалживать или в очередной раз пользоваться «кредиткой». Почему одни могут позволить себе хороший отпуск, поход в ресторан и на концерт, а другие то и делают, что жалуются на безденежье?

Ответ прост – одни умеют правильно распоряжаться деньгами, а другие – нет. И если ваша семья относится ко второй категории, то вам нужно научиться правильно планировать семейный бюджет, а не жаловаться на «плохой» фен-шуй и небольшие доходы.

В каждой женщине (мужчины – не исключение!) сидит транжира, а этот простой, но достаточно действенный метод может помочь вам проанализировать и грамотно спланировать ваши расходы. Правило «7 конвертов» поможет проследить за тем, на что уходят деньги, и реализовать ваши финансовые цели!

Начните с подготовки конвертов: их можно купить или сделать из бумаги. Подпишите конверты и разложите в них деньги.

Первый конверт — «питание»

Какую сумму положить в этот конверт, можно рассчитать на протяжении двух – трех месяцев, анализируя и фиксируя свои затраты на питание.

В среднем это 20 – 50% от общей суммы доходов, в зависимости от уровня заработка.

На еду следует использовать только эти деньги, а если вы не рассчитали и средства, и они закончились раньше срока – «затягиваете пояс» и садитесь на диету. В следующем месяце поработайте над ошибками.

Второй конверт – «жилье и услуги»

Сюда нужно откладывать деньги на коммунальные услуги, оплату интернета, телефона, кредита и всех остальных обязательных платежей. Каждая семья их знает, и проблем с подсчетом нужной суммы возникнуть не должно.

Третий конверт – «вещи»

Это деньги на одежду и обувь, мебель и предметы обихода. Сумму определяете самостоятельно, в зависимости от потребностей и уровня доходов. Здесь хорошо бы составить список необходимых вещей, и приобретать их по очереди, начиная с самых необходимых.

Четвертый конверт – «дети»

Одежда, обувь, игрушки, занятия, здоровье, репетиторы. Это обязательные расходы, на которых нельзя экономить. По-возможности постоянно увеличивайте эту сумму.

Пятый конверт – «отдых, отпуск и развлечения»

Деньги из этого конверта предназначены на отпуск, домашние праздники, походы в ресторан или кино, подарки, хобби.

Сумма зависит только от вашего достатка, и для начала пусть она будет невелика, но с удовольствием потрачена на новый диск или книгу. Ведь каждой семейной паре так или иначе, необходимо расслабиться, сменить монотонные будни.

Помимо установленной суммы, в этот конверт откладывайте все «незапланированные» доходы, если таковые имеются.

Шестой конверт – «накопление»

Откладывайте около 10% ежемесячного дохода в этот конверт (можно и больше, но не меньше!). Это ваши сбережения, или в народе именуемый НЗ (неприкосновенный запас).

По мере накопления, эти деньги можно будет потратить на крупные покупки: бытовую технику, ювелирные украшения. А так же на ремонт или покупку квартиры, машины и т.д.

Однако не тратьте сразу всю сумму, оставьте 10 – 15 % сбережений на непредвиденные случаи.

Эти деньги можно хранить в банке, которые будут еще и приумножаться с помощью начисления процентов.

Седьмой конверт «подарки»

А этот конверт будет хранить «лишние» деньги, оставшиеся в остальных конвертах по истечении месяца. Их вы можете смело потратить на свой каприз, побаловать себя, любимую, ведь вы это заслужили! Или сделать приятные подарки своим близким.

Секрет «7 конвертов»

Главное правило «7 конвертов» — никогда не берите деньги из другого конверта. То есть деньги из первого конверта можно тратить только на еду, а не на поход в кино или на новую кофточку. Любите хорошо отдохнуть в ресторане? Тогда останетесь без поездки в теплые края и т.д.

Если случаются «кризисы», и вы просто вынуждены брать деньги из другого конверта, то обязательно записывайте на нем сумму, когда и сколько взяли, и когда вернули «долг».

Постоянно корректируйте суммы, учитывая свои доходы и потребности, работайте над ошибками. Однако не следует экономить на всех мелочах или на очень важных вещах. Тотальная экономия – признак глупости, а не бережливости. Ведь не зря говорят, что скупой платит дважды.

Источник:

Этап третий: сопоставление доходов и расходов

Подсчитав доходы

, необходимо сопоставить их с расходами. Чаще всего у людей, которые интересуются методами планирования семейного бюджета, разница между доходами и тратами составляет ноль или они уходят в «минус». Поэтому, им нужно научиться вести учет трат и грамотно составлять план расхода семейного бюджета.

Существуют разные методы и способы, как правильно распланировать семейный бюджет на месяц, чтобы хватило денег на все запланированные траты и еще удалось бы отложить на желаемые покупки или путешествия.

Метод «10-20%»

Один из способов разумно организовать трату семейного бюджета называется «10 процентов». Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Этот метод хорошо зарекомендовал себя в случаях, когда заработная плата перечисляется членам семьи на карточный счет. Рекомендуется сделать дополнительную банковскую карту и оформить автоматический перевод на нее 10 или 20% от поступившей суммы в день зачисления средств. Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Правило «семи конвертов»

На форумах о проблемах личных финансов многие эксперты положительно отзываются о применении «правила 7 конвертов» и дают советы, как правильно использовать этот способ планирования семейного бюджета.

Правило «7 конвертов» состоит в том, чтобы в день получения зарплаты сразу же распределить сумму доходов на 7 конвертов по основным статьям трат:

- обязательные платежи;

- затраты на детей;

- средства на питание;

- деньги на покупку вещей, мебели, бытовой техники;

- деньги на семейный отдых, развлечения, отпуск;

- накопления;

- «радость» — деньги, оставшиеся с предыдущего месяца после обязательных трат.

- В первый конверт — «обязательные платежи» — откладывается сумма денег, необходимая для оплаты коммунальных платежей, мобильной связи, интернета, погашения взятого кредита. Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

- Во второй конверт откладываются деньги, предусмотренные на содержание детей: оплату детского сада, школьных сборов, кружков, секций, репетиторов. Также необходимо предусмотреть деньги на покупку детской одежды, обуви, игрушек и т.д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок.

- Третий – средства на продукты питания. Понять, какая сумма требуется семье на месяц можно, воспользовавшись методикой подсчета расходов в течение 1-3 месяцев. В сегодняшних условиях на питание тратится не менее 30-50% семейного бюджета, эти траты нужно строго контролировать, ведь существует масса соблазнов потратить деньги на всякие «вкусняшки» и выйти за рамки бюджета. Для экономии опытные хозяйки советуют пользоваться различными акциями, которые проводятся в магазинах, узнать о них можно заранее на специализированных сайтах. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

- Четвертый – «вещи»: одежда, обувь взрослым членам семьи, бытовая техника, мебель, предметы интерьера. Рекомендуется рассчитать помесячно приблизительный план приобретения этих вещей, исходя из общих семейных доходов, их стоимости и необходимости для семьи.

- В пятый конверт откладывают деньги на семейные развлечения, отдых. Сумма может варьироваться в зависимости от наличия дней рождения членов семьи в конкретном месяце, запланированных походов в центры досуга, пиццерию, рестораны.

- Шестой – «накопления». В него следует откладывать определенный процент от суммы доходов, но не менее 10%. Эти деньги – неприкосновенный запас, если вдруг возникла необходимость взять какую-то сумму из этого конверта, следует при первой же возможности пополнить его. Накопления можно будет использовать для приобретения какой-то крупной покупки.

- Седьмой конверт – «радость». Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Система «7 конвертов» работает только в том случае, если четко придерживаться лимитов выделенных сумм на определенные нужды и никогда не брать деньги на выделенные категории расходов из других конвертов.

Метод «4 конвертов»

Этот метод похож на предыдущий, также опирается на составление таблицы расходов и организацию управления ими. Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Главное правило «4 конвертов» — распоряжаться только теми деньгами, которые выделены на неделю, стараться не брать средств из других конвертов. Если в конце недели остались неизрасходованные средства, их можно потратить на семейные развлечения, отдых или подарки.

Как эффективно управлять семейным бюджетом?

Планировка семейного бюджета предусматривает четкое понимание основных направлений его распределения и жесткий контроль всех расходов. Планировать семейный бюджет, вести учет доходов, расходов можно как по старинке – в специально выделенной тетрадке, записывая все вручную, так и с помощью современных компьютерных технологий.

Проще всего составить таблицу семейного бюджета в Microsoft Excel. В одной половине листа можно записать все семейные доходы, а в другой фиксировать текущие траты. В конце каждой недели нужно подбивать общую сумму расходов, а в конце месяца – проанализировать, на что были потрачены средства и как можно эти расходы сократить. В такой таблице наглядно видно, сколько денег уходит на сладости, другие «вкусняшки», а сколько на полезные продукты питания.

Приступая к планированию семейного бюджета, следует придерживаться следующих правил:

- никаких кредитных карт, непредвиденных кредитов и долгов;

- четкое понимание всеми членами семьи для чего планируется семейный бюджет;

- разумное распределение и накопление денег: мотивация нужна всем, не следует копить деньги ради самих денег, необходимо четко ставить цель – на отдых, на покупку автомобиля, компьютера, другой дорогостоящей вещи;

- необходимо выработать привычку откладывать 10-20% постоянного заработка, а также непредвиденных доходов в качестве резервного фонда семьи;

- планировать доходы и расходы нужно, исходя из реалий сегодняшней жизни семьи;

- по окончанию определенного периода жизни в условиях планирования семейного бюджета (полугодие, год) нужно порадовать семью какими-то сюрпризами: покупкой незапланированной вещи, интересным развлечением;

- планировать бюджет нужно ежемесячно и стабильно, только тогда это принесет пользу.

Источник

Мудрое распределение семейного бюджета по конвертам

Почему при одинаковых доходах одни семьи живут в достатке, а другие постоянно одалживают деньги? Почему у одних всегда есть деньги на отпуск, на непредвиденные покупки, а другие только жалуются на безденежье? Семейный бюджет нужно уметь планировать.

Правильно рассчитывать свои доходы и расходы умеет не каждый, не тратить деньги безрассудно следует научиться каждой хозяйке. Но как это сделать? Неужели записывать каждую потраченную копейку?

Своим секретом планирования семейного бюджета поделилась моя пожилая соседка. В юности она вышла замуж за молоденького лейтенанта и уехала из дома к месту службы мужа без особого опыта и умения. Муж все свое время отдавал службе, а хозяйственные заботы остались жене. Она постепенно научилась распоряжаться деньгами, в ее доме все всегда было в достатке, благополучно выросли трое детей. Вместе с мужем-полковником теперь заботятся о внуках.

Вот ее «секрет 7 конвертов». Возможно бабушкины секреты пригодятся и вам.

Все деньги, которые получал муж, и отдавал жене на хозяйство раскладывались в 7 обычных почтовых конвертов. Конверты хранились в разных местах шкафа.

Первый конверт – деньги на питание,

Второй конверт – на коммунальные расходы, оплата за жилье, свет, телефон. Сколько положить во второй конверт известно, а какую сумму выделять на питание нужно подсчитать на протяжении нескольких месяцев. Это может быть 20% или 50% от суммы доходов в зависимости от благосостояния семьи.

Третий конверт – на отпуск и отдых, четвертый – на «черный день». В третий конверт каждый месяц откладывается небольшая сумма, а также всякие незапланированные небольшие доходы, если они есть.

Четвертый конверт — на всякий непредвиденный случай откладывается около 10% ежемесячного дохода в четвертый конверт. Это накопление.

Пятый конверт – это деньги на вещи: одежду, обувь, мебель, предметы обихода. Сумма зависела от доходов семьи, при скромной зарплате лейтенанта сюда попадало немного, со временем конверт становился толще.

Шестой конверт – дети. Одежда, обувь, игрушки, занятия, репетиторы. Сумма увеличивалась с годами, это обязательные расходы, на которых нельзя экономить.

Самое основное в «секрете 7 конвертов» то, что никогда нельзя брать деньги из другого конверта. На еду используют деньги только из первого конверта, если они заканчиваются – ешьте салатики из капусты. Деньги из второго конверта никогда не тратятся ни на что, кроме оплаты жилья и обязательных услуг. То, что отложено в третий конверт, тратилось только на отпуск или домашние праздники – дни рождения, вечеринки. Нравится хорошо погулять в ресторане – обойдетесь без поездки на море.

Когда случались «денежные кризисы» и все же приходилось доставать деньги из неправильного конверта, то обязательно записывалась на конверте сумма, когда ее взяли и когда вернули обратно.

Конверты истрепывались и выбрасывались, суммы со временем корректировались в зависимости от доходов и потребностей, но если случался «кризис в одном конверте», то в другой области все было благополучно.

А где же седьмой конверт? Он для чего? А в седьмой конверт хозяйка перекладывала оставшиеся деньги из первого, третьего, пятого и шестого конвертов, если они там были после очередной получки. Что удавалось сэкономить на расходах, то можно было потратить на свой каприз или сохранить на отпуск, а можно было добавить в любой конверт по потребностям.

Сейчас деньги начисляют на банковскую карту, но совсем не трудно распланировать, какую часть дохода тратить на питание, а какую оставить на счету. Да и «серая» зарплата в конверте наличными тоже не редкость.

Успехов вам в планировании своего семейного бюджета.

Семейный бюджет — понятие, структура и ведение!

- Инвестиции

- To The Moon

- Triera Group

- Mizes

- Zest Assets

- Nakopi Club

- Dominant Finance

- Супер Копилка

- Wise Deposit

- Right Робот

- Платформа eToro

- Бинариум

- Amarkets

- Новичкам

- Инвестиции в сети FAQ

- С чего начать новичку

- Куда инвестировать

- Словарь Инвестора

- Калькулятор Инвестора

- Истории Успеха

- Полезные Программы

- Рефбек партнерам

- Страховка инвестиций

- Обмен валют онлайн

- Курс криптовалют онлайн

- Лучший инвестор месяца

- Обучение

- О блоге

- Об авторе

- Отзывы о блоге

- Важная информация

- Контакты

- Связь с автором

- Реклама

- Личный кабинет

- Главная

- Что такое Форекс (Валютный рынок)?

- V.I.P. доступ к закрытой информации от Blogvestor.Biz по заработку 360-818% годовых!

- Робо-Тесты

- Обмен валют онлайн

- Управление подписками

- Поиск

- Важная информация

- Кабинет инвестора

- Услуги Листинга

- Курс криптовалют на сегодня в режиме реального времени!

- Новичкам

- 1. Инвестиции в сети FAQ

- 2. С чего начать новичку

- 3. Куда инвестировать

- 4. Рейтинг памм-счетов

- 4. Словарь Инвестора

- 5. Калькулятор Инвестора

- 6. Истории Успеха

- 7. Полезные Программы

- 8. Рефбек партнерам

- 9. Страховка инвестиций

- Отзывы о блоге

- Обучение

- Реклама

- Об авторе

- Контакты

- Статьи сайта

blogvestor.biz

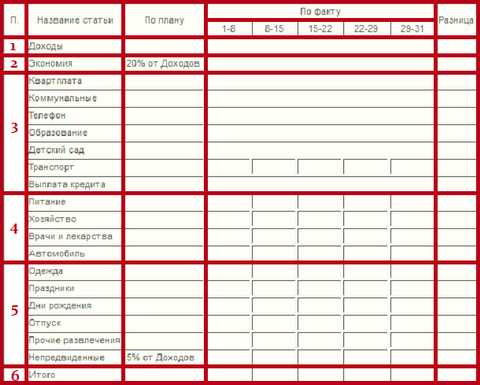

Как составить семейный бюджет на месяц

Семейным бюджетом принято называть данные о планируемых доходах и расходах семьи в конкретном временном отрезке. Удобнее всего планировать будущие расходы и доходы семьи на месячный период. Разработка бюджета семьи должна быть закончена за несколько дней до начала месяца.

Согласитесь, пока нет ничего сложного в том, как составить семейный бюджет на месяц. Таблица – самый удобный способ занесения данных. После составления бюджета необходимо только заносить все траты в соответствующие ячейки.

Разработка таблицы семейного бюджета

Лучше всего пользоваться одной из электронных таблиц типа Excel, поскольку, как показывает опыт, придется часто делать исправления и корректировки, отвечая на вопрос: «как экономить семейный бюджет».

Таблица, написанная вручную, к концу месяца будет напоминать китайскую грамоту. Хотя, если вас это устраивает, можно писать таблицу от руки.

Сначала таблицу разбиваем на пять столбцов. Первый столбец – порядковый номер, второй – название статьи, третий – планируемая сумма, четвертый – фактическая сумма (желательно ее также разбить на столбцы понедельно). Пятый столбец отводим под разницу между планируемой и реальной суммой доходов и расходов.

После этого необходимо в столбце «Название статьи» указать планируемые доходы семьи, процент экономии (идеально – 20% от дохода), далее – периодические расходы (на квартиру, за использование телефона, оплату детского сада, транспортные расходы, кредиты).

Потом учитываются непериодические расходы – на питание, ведение хозяйства, оплату врачей и лекарств, обслуживание автомобиля. В конце вписываем расходы, которые происходят реже всего – покупка одежды, техники, расходы на приобретение подарков, организацию праздников, проведение отпуска и непредвиденные расходы (они должны составлять не более 5% от дохода). Последнюю строку оставляем для подведения итогов.

Заполнение таблицы

Теперь мы можем приступить к тому, как экономить семейный бюджет.

Таблица должна заполняться реальными цифрами (случайные планируемые заработки в нее вписывать не стоит).

В Пункте 1 необходимо указать все доходы, которые получит семья в следующем месяце (зарплата, пенсия, сумма дивидендов и прочих поступлений).

В Пункте 2 указывается планируемое сбережение «на черный день». В идеале необходимо откладывать не менее, но и не более двадцати процентов от совокупного дохода семьи. Обходить эту статью нельзя, поскольку в другом случае вся затея является бессмысленной.

В пункте 3 указываются регулярные месячные платежи.

Мы перечислили их выше, поэтому возвращаться к тому, какими они бывают, мы не будем. Скажем только, что мы описали общие статьи регулярных расходов.

Если у вас есть другие периодические расходы – впишите и их, чтобы в ответе на вопрос о том, как сэкономить семейный бюджет, таблица дала правильный ответ.

В пункте 4 необходимо указать те расходы, которые присутствуют постоянно, из месяца в месяц, но их величина постоянно меняется. Это также существенная статья в том, как сэкономить семейный бюджет на месяц. Таблица без этого раздела также не имеет смысла, поскольку обеспечение жизнедеятельности занимает существенную статью в расходах семьи.

В пятом пункте указываются суммы расходов, не являющихся регулярными. Сюда относится покупка автомобиля, мебели, техники, подарков, оплата кафе и так далее. Кроме этого, сюда необходимо включить также и непредвиденные расходы (отведите под них пять процентов от дохода).

Последняя строка – подбитие итога. Если ваша таблица заполнена вручную, вооружитесь калькулятором и подбейте итог. Теперь вы знаете, как составить семейный бюджет на месяц. Таблица просто и доступно показывает рациональность трат. Если в строке «Итого» у вас оказался позитивный результат, то есть запланированные деньги еще остались, значит, вы тратите деньги экономно и можете откладывать некоторую сумму на непредвиденные покупки.

Если же у вас получился отрицательный результат (перерастрата), также огорчаться не стоит, просто необходимо некоторое сокращение расходов в пункте 5.

Может, вы слишком много отдали под проведение праздников и посещение ресторанов. Ни в коем случае не касайтесь статьи расходов «Непредвиденные расходы».

Если же после пересмотра расходов результат остается отрицательным, значит, ответ на вопрос как составить семейный бюджет на месяц, таблица даст только после пересмотра данных, указанных в пункте 4. Может, вы много денег тратите на еду, или просто необходимо отказаться от слишком частого и не всегда нужного использования личного автомобиля.

Если же и это не помогает, обратитесь к пункту 2 и сократите отложенные средства до 10% (но не меньше).

novatiks.ru

Приступим к правилу конвертов

Для начала нужно стараться раздать все долги, если они образовались за месяц. Как правило, именно они мешают финансовой независимости человека. Имея долг, человек является рабом и не о какой свободе, тем более финансовой, не может быть и речи. Я преодолел этот барьер и в кредиты не ввязываюсь.

30% всей заработанной суммы идет на дальнейшее развитие. Это наработка активов, для заработка. Оставшаяся сумма и составляет бюджет нашей семьи. Деньги любят распорядок и правила, возьмем название из интернета) «Правила конвертов»

Первый конверт

Первый и самый важный конверт — сбережения. Данный конверт нужно откладывать сразу и желательно подальше, чтобы не было соблазна его потратить. От всех поступлений, не зависимо от размера, я откладываю 10 %. Ранее эту сумму я инвестировал в различные проекты. Но из за, серии не удач, я перестал рисковать этими деньгами. На данный момент они откладываются на банковском счету, до достижении минимальной суммы, для открытия валютного депозита. Гуру — инвестора из меня не получилось))

Второй конверт

Вторую сумму я убираю в конверт под названием «На жизнь», данный конверт может называться как угодно, но его суть в том, что деньги, которые в него уходят идут на повседневные нужды: продукты, хозтовары, интернет, дорога и т.д. Пока, что в этот конверт, уходит половина оставшейся от сбережений суммы. Но это пока)) Это конверт, я делю на четыре части. Каждая часть, рассчитана на неделю. Такое распределение, позволяет более точно, рассчитать свои силы и очень хорошо дисциплинирует.

Третий конверт

Третий конверт — это конверт «Дом». Мы живем в селе и деньги на уход за домом, ведение хозяйства, неизбежны и должны быть запланированы.

Четвертый конверт

Четвертый конверт предназначен для отдельных нужд. Например: сломалась техника, либо нужны лекарства, может быть выделите деньги на мелкий ремонт, все что угодно.

Третий и четвертый конверты, у меня пока одинаковые по объему.

Идеально и гладко не всегда получается. Бывают форс — мажерные обстоятельства. И такие, что я иногда залажу и в активы. Но главное давить и стремиться держать все в запланированных рамках. Когда активов, накопится больше, я обязательно добавлю конверт «Путешествия», а пока так.

Маленькие секреты экономии семейного бюджета

Для начала проанализируем свои походы в магазин, даже в продуктовый, наверняка вы не всегда можете устоять от соблазна купить что-нибудь лишнее. На многих форумах люди делятся секретами «списков», я так же писал об этом ранее. Речь идет о том, что перед походом в магазин человек составляет список необходимых продуктов, в результате чего покупает только нужный товар без лишних затрат. Спешу Вас огорчить, к сожалению, на практике не всегда так. Просто не берите денег больше, чем «весит» Ваш список.

Особое внимание нужно уделить количеству денег, которые Вы берете с собой выходя из дома. Для начала составьте список нужных, Вам, продуктов, далее проанализируйте, что и сколько может стоить, если под рукой есть интернет, можно обратить к нему за помощью. Подсчитайте примерную стоимость нужных продуктов. Помимо общей суммы для оплаты товара, на всякий случай возьмите деньги с небольшим запасом, в виде монет. Это позволит Вам не краснеть, если вы неправильно подсчитали затраты на продукты и в то же время не будет желания потратить лишнее, зная, что в кармане не бумажные купюры, а монеты. (Совет подсмотрел на одном финансовом форуме, )

Для избежания соблазна купить лишнее в супермаркете, можно совершать свои покупки на складах, базах, рынках, оптовых точках, везде, где можно купить товар дешевле и в большом количестве. Конечно, это правило относится к товарам с продолжительным сроком годности, то есть, не к скоропортящимся. Например, бытовая химия, туалетная бумага, подгузники, игрушки.

Общий принцип экономии и выгодного использования своих финансов должен подойти каждому. Ваши доходы могут быть разнообразные, суммы варьируются в разных количествах. Поэтому, достаточно попытаться прожить месяц по данной стратегии и Вы будете приятно удивлены!

Распоряжайтесь своими финансами, планируйте их и они скажут Вам «Спасибо»!

Вы поможете помочь продвинуть проект — «Многодетная семья», поделившись статьей с друзьями:

Ещё интересно почитать:

Теплоизоляционные материалы на любой бюджет

Теплоизоляционные материалы на любой бюджет

Экономим семейный бюджет, одновременно улучшая здоровье

Экономим семейный бюджет, одновременно улучшая здоровье

Предыдущая статья: Выбор детской одежды

Следующая статья: Четырехлетние близнецы из многодетной семьи остались без присмотра